สำนักงานส่งเสริมเศรษฐกิจดิจิทัล

ร่วมกับ สถาบันไอเอ็มซี เผย ผลสำรวจข้อมูลสถานภาพอุตสาหกรรมซอฟต์แวร์

อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ อุตสาหกรรมบริการด้านดิจิทัล ประจำปี 2563

เผยมูลค่ารวมขยายตัว 7.76% จากปี 2562 โดยเฉพาะตลาดบริการดิจิทัลที่เติบโตแบบก้าวกระโดด

สะท้อนพฤติกรรมผู้บริโภคที่ปรับตัวสู่นิวนอร์มอล

ด้านตลาดฮาร์ดแวร์และอุปกรณ์อัจฉริยะหดตัวหนัก

แม้มูลค่าตลาดยังครองส่วนแบ่งมากที่สุด

ชี้ให้เห็นทิศทางอุตสาหกรรมดิจิทัลไทยที่หันไปสู่เศรษฐกิจฐานบริการมากขึ้น

ส่วนมูลค่าตลาดซอฟต์แวร์ปรับลดเล็กน้อย ขณะที่บุคลากรดิจิทัลเพิ่มขึ้นในทุกอุตสาหกรรม

แต่ยังคงไม่เพียงพอต่อความต้องการของผู้ประกอบการ โดยเฉพาะบุคลากรดิจิทัลขั้นสูงอย่างโปรแกรมเมอร์

และนักพัฒนา

ผศ.ดร.ณัฐพล

นิมมานพัชรินทร์ ผู้อำนวยการใหญ่ สำนักงานส่งเสริมเศรษฐกิจดิจิทัล หรือ ดีป้า

เปิดเผยว่า กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (ดีอีเอส) โดย ดีป้า

ร่วมกับ สถาบันไอเอ็มซี ดำเนินการสำรวจข้อมูลสถานภาพอุตสาหกรรมดิจิทัลไทย

ประจำปี 2563 โดยมุ่งเน้นไปที่ 3 อุตสาหกรรมหลัก ประกอบด้วย อุตสาหกรรมซอฟต์แวร์

(Software)

อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ (Hardware and Smart

Devices) และ อุตสาหกรรมบริการด้านดิจิทัล (Digital

Services)

ทั้งในส่วนของข้อมูลรายได้และการจ้างงาน โดยนำฐานข้อมูลขนาดใหญ่ (Big

Data) มาใช้คำนวณร่วมกัน ซึ่งผลสำรวจแสดงให้เห็นว่า ภาพรวมมูลค่าอุตสาหกรรมอยู่ที่ระดับ

6.5 แสนล้านบาท ขยายตัวเฉลี่ย 7.76% จากปีก่อนหน้าที่มีมูลค่าอุตสาหกรรมอยู่ที่ 6

แสนล้านบาท

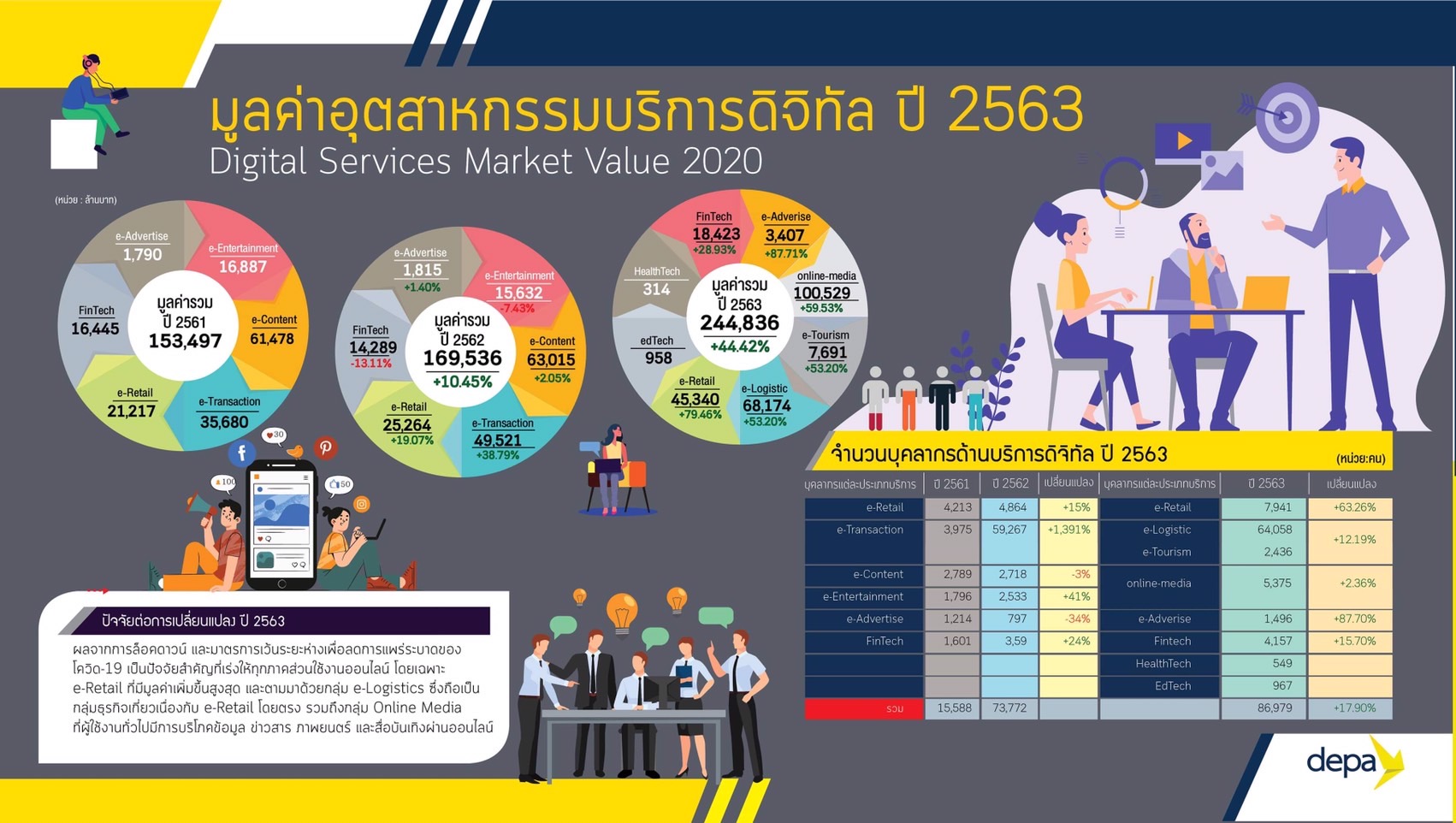

อุตสาหกรรมบริการด้านดิจิทัลเติบโตก้าวกระโดดรับ New normal (นิวนอร์มอล)

ผศ.ดร.ณัฐพล

กล่าวต่อว่า

อุตสาหกรรมบริการด้านดิจิทัลมีอัตราการเติบโตอย่างก้าวกระโดดหากเทียบกับปีก่อนหน้า

โดยมูลค่าอุตสาหกรรมอยู่ที่ 2.44 แสนล้านบาท ขยายตัวเฉลี่ย 44.42% จากปี 2562

ที่มีมูลค่าอุตสาหกรรมอยู่ที่ 1.7 แสนล้านบาท

โดยเป็นผลมาจากการเพิ่มขึ้นของมูลค่าตลาด Online-media, e-Logistics และ e-Retail พร้อมประเมินว่า

การเติบโตจะยังคงอยู่ในระดับสูง

เนื่องจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (โควิด-19)

ส่งผลให้พฤติกรรมคนไทยเปลี่ยนไป

โดยหันมาให้ความสำคัญกับการใช้บริการดิจิทัลผ่านระบบอินเทอร์เน็ตมากขึ้น เริ่มคุ้นชินกับวิถีชีวิตแบบนิวนอร์มอล

ทั้งการจับจ่ายสินค้า การรับชมภาพยนตร์หรือซีรีส์ รวมถึงนโยบายภาครัฐ

ไม่ว่าจะเป็นมาตรการกระตุ้นเศรษฐกิจต่าง ๆ อาทิ คนละครึ่ง ชิมช้อปใช้ เราชนะ ฯลฯ

นโยบายเรียนออนไลน์ และ Work from Home

ด้านบุคลากรในภาคอุตสาหกรรมมีจำนวนราว

8 หมื่นคน เพิ่มจากปี 2562 เพียง 17.9% โดยส่วนใหญ่อยู่ในธุรกิจ e-Logistics ซึ่งเป็นกลุ่มไรเดอร์ที่ถูกรวมเข้ามาอยู่ในระบบประกันสังคมตั้งแต่ปี 2562

แต่ในขณะเดียวกัน ผู้ประกอบการธุรกิจบริการด้านดิจิทัลสะท้อนว่า

ภาคอุตสาหกรรมกำลังประสบปัญหาขาดแคลนกำลังคนดิจิทัล โดยเฉพาะกลุ่มโปรแกรมเมอร์

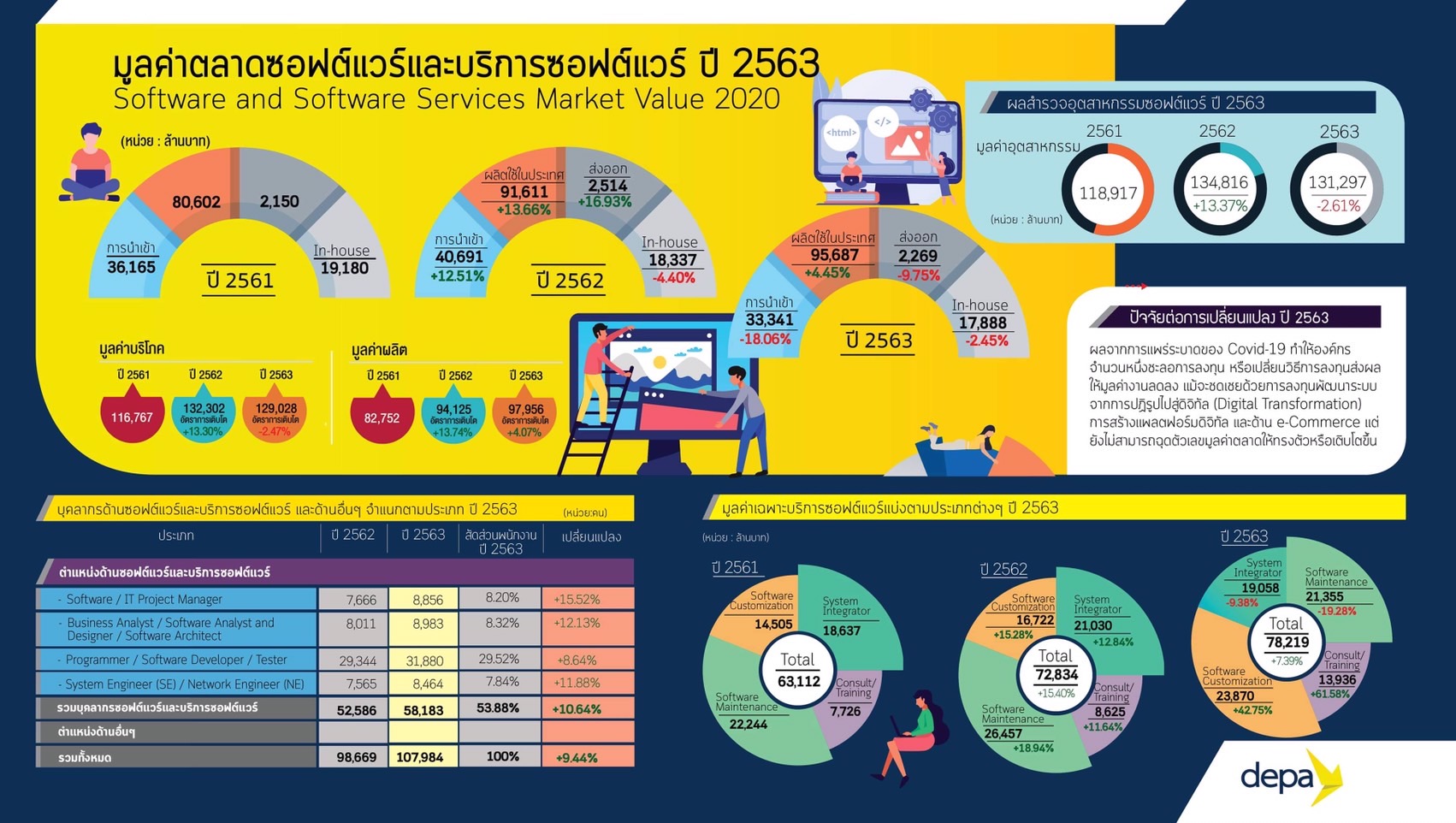

อุตสาหกรรมซอฟต์แวร์หดตัวเล็กน้อยตามทิศทางเศรษฐกิจ

ผลสำรวจแสดงให้เห็นว่า

มูลค่าอุตสาหกรรมตลาดซอฟต์แวร์ และบริการซอฟต์แวร์ อยู่ที่ 1.31 แสนล้านบาท

หดตัวเฉลี่ย 2.61% จากปี 2562 ที่มีมูลค่า 1.34 แสนล้านบาท

หลังได้รับผลกระทบจากภาวะเศรษฐกิจที่ซบเซาจากวิกฤตโควิด-19 ตั้งแต่ปี 2562

แม้ผู้ประกอบการจะพยายามปรับรูปแบบธุรกิจ โดยให้ความสำคัญกับ Digital

Transformation มากขึ้น แต่ยังมีธุรกิจอีกส่วนหนึ่งที่ชะลอการลงทุน

จึงไม่สามารถกระตุ้นให้ตลาดซอฟต์แวร์เติบโตตามปกติได้ อย่างไรก็ตาม ปี 2563

เริ่มเห็นความเปลี่ยนแปลงในภาคอุตสาหกรรมชัดเจนขึ้น

โดยตลาดซอฟต์แวร์มีแนวโน้มหดตัว แต่ไปขยายตัวที่ตลาดบริการซอฟต์แวร์

และมีแนวโน้มที่ผู้บริโภคจะซื้อบริการตรงจากแพลตฟอร์มต่างประเทศมากขึ้น

ทำให้ไม่สามารถรับรู้รายได้ที่เกิดขึ้น

และส่งผลให้ประมาณการณ์มูลค่าตลาดบริการซอฟต์แวร์จะดำเนินการได้ยากขึ้นในอนาคต

ด้านบุคลากรในอุตสาหกรรมซอฟต์แวร์และบริการซอฟต์แวร์มีประมาณ

1 แสนคน แบ่งเป็นบุคลากรสายดิจิทัลราว 50,000 คน คิดเป็น 53.88%

และพนักงานด้านอื่น ๆ เฉลี่ย 50,000 คน

พร้อมกันนี้ยังพบว่ามีกำลังคนเพิ่มขึ้นในทุกสายงานที่เกี่ยวข้องกับซอฟต์แวร์

โดยตำแหน่ง Software/IT

Project Manager เพิ่มขึ้นสูงที่สุดเฉลี่ย 15%

แต่ยังคงมีเสียงสะท้อนถึงปัญหาความขาดแคลนบุคลากรในสายอาชีพ

อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะหดตัวต่อเนื่อง

ในส่วนของอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะมีมูลค่าราว

2.74 แสนล้านบาท ลดลง 8.34% จากปี 2562 ที่มีมูลค่า 2.99 แสนล้านบาท โดยเป็นผลมาจากการหดตัวของรายได้ในตลาดฮาร์ดแวร์เฉลี่ย

10.65% ขณะที่รายได้ตลาดอุปกรณ์อัจฉริยะลดลงเพียง 2.23% เหตุจากมาตรการล็อกดาวน์

ปิดห้างสรรพสินค้า และร้านค้าที่ส่งผลกระทบต่อยอดขาย แต่ในขณะเดียวกัน การ Work from Home และการเรียนออนไลน์ทำให้เกิดความต้องการสินค้ากลุ่มคอมพิวเตอร์เพิ่มขึ้น

และดันราคาสินค้าให้สูงขึ้นกว่าปีก่อนหน้า กล่าวคือ

ยอดขายในส่วนของจำนวนเครื่องคอมพิวเตอร์ปี 2563 ลดลง 5.63% เมื่อเทียบกับ 2562

แต่ในทางกลับกัน มูลค่าตลาดคอมพิวเตอร์กลับขยายตัว 4.81%

ด้านบุคลากรในอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะมีจำนวนกว่า

3 แสนคน เพิ่มขึ้นจากปี 2562 ถึง 53.24% โดยบุคลากรสายดิจิทัลมีจำนวนกว่า 60,000

คน และกว่า 70% เป็นพนักงานการตลาดและการขาย อย่างไรก็ตาม

อุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะกำลังเผชิญกับภาวะขาดแคลนกำลังคนในสายงานนักพัฒนา

(Developer)

ที่ลดลงจากปีที่ผ่านมากว่า 10,000 คน

ผศ.ดร.ณัฐพล

ยังกล่าวเพิ่มเติมถึงกรณีภาษี e-Service ของผู้ให้บริการแพลตฟอร์มดิจิทัลต่างชาติว่า

แนวโน้มการเปลี่ยนแปลงของตลาดบริการซอฟต์แวร์และบริการดิจิทัลเป็นธุรกิจที่ทำธุรกรรมผ่านแพลตฟอร์ม

แต่ที่ผ่านมาธุรกิจเหล่านั้นไม่ได้จดทะเบียนในประเทศไทย

จึงยังมีมูลค่าส่วนหนึ่งที่ยังไม่ถูกนับรวมเข้ามาในการสำรวจ แต่ในวันที่ 1 กันยายน

2564 เป็นต้นไป ผู้ให้บริการแพลตฟอร์มดิจิทัลต่างชาติจะต้องเสียภาษี e-Service

ทำให้มีผู้ประกอบการต่างประเทศลงทะเบียนเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่มบนเว็บไซต์ของกรมสรรพากรแล้วกว่า

50 ราย

ดังนั้นตั้งแต่ปีนี้เป็นต้นไปจึงน่าจับตาทิศทางตลาดอย่างมากว่าจะเติบโตก้าวกระโดดกว่าปี

2563 เพียงใด

และเชื่อว่าแนวโน้มอุตสาหกรรมดิจิทัลไทยจะขับเคลื่อนสู่เศรษฐกิจฐานบริการอย่างแน่นอน

นอกจากนี้

ภาวะการขาดแคลนกำลังคนดิจิทัลที่เกิดจากการแย่งชิงกำลังคนระหว่างอุตสาหกรรมดิจิทัลและอุตสาหกรรมอื่น

ๆ ที่ประยุกต์ใช้ดิจิทัลในธุรกิจมากขึ้นช่วงการระบาดของโควิด-19 ทำให้ค่าตัว

โดยเฉพาะบุคลากรในสายโปรแกรมเมอร์พุ่งถึงหลักแสน ซึ่ง ผศ.ดร.ณัฐพล มองว่า

ปัญหาขาดกำลังคนดิจิทัล ทั้งเชิงปริมาณและคุณภาพนับเป็นปัญหาเรื้อรังที่ ดีป้า

มิได้นิ่งนอนใจ โดยตลอดระยะเวลา 4 ปีที่ผ่านมา ดีป้า พร้อมด้วยพันธมิตร

ทั้งภาคเอกชนและภาคการศึกษา ดำเนินการ Upskill กำลังคนสายดิจิทัล

และ Reskill สายวิชาชีพอื่นให้มีทักษะดิจิทัลเพิ่มขึ้น

เพื่อสนองตอบความต้องการของอุตสาหกรรมดิจิทัล รวมถึงภาคอุตสาหกรรมอื่นด้วย

“ดีป้า

ยังให้ความสำคัญกับ Post-COVID-19 โดยตั้งเป้าหมายระยะสั้น

เพื่อให้นโยบายเกิดความชัดเจนในการปฏิบัติคือ การสร้างการลงทุนในอุตสาหกรรมดิจิทัลเพิ่มขึ้น

ประกอบด้วย 1) High Value Software 2) Digital

Service 3) Digital Content และ 4)

การให้บริการฮาร์ดแวร์

หากการลงทุนเหล่านี้เกิดขึ้นได้ในประเทศไทยจะทำให้เกิดการทรานส์ฟอร์มในเซ็กเตอร์ใหม่ที่เป็นทั้งภาครัฐและเอกชน

โดยเราคำนึงถึงเสมอว่าจะทำให้อุตสาหกรรมดิจิทัลเป็นทุนของประเทศได้อย่างไร

ส่วนหน้าที่ของเราคือ การทำให้เกิดแนวทางในการแก้ไขปัญหา และทำให้เมืองไทยเป็น Digital

Hub”

ผู้อำนวยการใหญ่ ดีป้า กล่าวทิ้งท้าย

ด้าน

รศ.ดร.ธนชาติ นุ่มนนท์ ผู้อำนวยการ สถาบันไอเอ็มซี กล่าวว่า ปี 2563

ผลกระทบจากวิกฤตโควิด-19

ถือเป็นแรงขับเคลื่อนสำคัญที่ทำให้สังคมปรับตัวสู่การใช้เทคโนโลยีดิจิทัลเร็วขึ้น

มีการใช้บริการดิจิทัลมากขึ้น จึงทำให้ภาคอุตสาหกรรมดิจิทัลไทยเติบโตอย่างมาก

แต่ในแง่ของซอฟต์แวร์มีการเปลี่ยนรูปแบบไปใช้บริการ Cloud Computing

มากขึ้น และบางส่วนหันไปซื้อตรงจากต่างประเทศ

ส่วนอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะมีมูลค่าการนำเข้าที่ลดลง

“สำหรับปี

2564 สถานการณ์อาจเป็นเช่นเดิม โดยมูลค่าอุตสาหกรรมซอฟต์แวร์มีแนวโน้มที่จะลดลง

แต่ในทางกลับกัน มูลค่าการนำเข้าอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะจะขยายตัว

อาจเป็นเพราะในปีที่ผ่านมามีการชะลอตัวลง ทำให้ผู้บริโภคต้องการสินค้าใหม่

ส่วนอุตสาหกรรมบริการดิจิทัลยังมีอัตราการเติบโตที่สูง

เพราะผู้บริโภคปรับเปลี่ยนพฤติกรรมมาใช้บริการผ่านระบบออนไลน์มากขึ้น และคาดว่า ปี

2565 เป็นต้นไปสถานการณ์อุตสาหกรรมดิจิทัลในทุกกลุ่มน่าจะมีการกลับมาเติบโตดังเดิม”

ผู้อำนวยการ สถาบันไอเอ็มซี กล่าว