- งานวิจัยแสดงให้เห็นว่า ภาคธนาคารทรานสฟอร์มสู่ต้นแบบใหม่ใน 6 รูปแบบเพิ่มมากขึ้น ส่วนจะเป็นรูปแบบใดนั้นขึ้นอยู่กับปัจจัยต่างๆ เช่น แรงกระตุ้น ความเร่งด่วน ความสำคัญ ความท้าทาย และระดับความเสี่ยงที่ธนาคารยอมรับได้

- การทรานสฟอร์มของธนาคาร 40% เกิดความล้มเหลว เนื่องจากติดปัญหาทางเทคนิค และปัญหาด้านคน และการบริหารโครงการ ตัวอย่างเช่น การใช้งบประมาณเกินกว่าที่ตั้งไว้ การส่งมอบงานทั้งๆ ที่ยังไม่เสร็จเรียบร้อย การสูญเสียความมั่นใจ และเหตุผลอื่นๆ

จากผลวิจัยข้อมูลเชิงลึกภาคการเงินของไอดีซี (IDC Financial Insights) รายงานไว้ว่า ในอีก 5 ปีข้างหน้าเราจะได้เห็นการทรานสฟอร์มระบบคอร์แบงก์กิ้งครั้งใหญ่ใน 6 ต้นแบบ โดยงานวิจัยดังกล่าว ซิลเวอร์เลค แอ็คซิส จำกัด (“ SAL”) ซึ่งเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์สิงคโปร์ ได้ว่าจ้างให้ไอดีซีเป็นผู้จัดทำ ซิลเวอร์เลค แอ็คซิส เป็นบริษัทชั้นนำด้านเทคโนโลยีซอฟต์แวร์และบริการสำหรับองค์กรขนาดใหญ่ มุ่งเน้นด้านบริการทางการเงินและการบริการ โดยลูกค้า 40% เป็นธนาคารขนาดใหญ่ที่สุด 20 อันดับแรกในเอเชียตะวันออกเฉียงใต้

ต้นแบบที่สำคัญ

- ดิจิทัลแบงก์รูปแบบใหม่: การลงทุนคอร์แบงกิ้งในช่วงแรก จะเกิดขึ้นในช่วงระหว่างปี 2564-2566 โดยมีการคาดการณ์ว่าจะมีธนาคารที่ก้าวสู่การทำทรานสฟอร์มโดยปรับเปลี่ยนจากระบบเดิมมาสู่ธนาคารดิจิทัลแบบใหม่เกิดขึ้นสูงถึง 100 แห่ง ในเอเชียแปซิฟิค และธนาคารเหล่านี้จะริเริ่มออกบริการไมโครเซอร์วิส และมีการเชื่อมต่อช่องทางใช้งานแอปพลิเคชัน (API) เข้ากับระบบคอร์แบงกิ้ง

- สร้างช่องทางและการมีส่วนร่วม: ภาคธนาคารมุ่งเน้นไปที่กลยุทธ์ช่องทาง และระดับของการมีส่วนร่วมสูงขึ้น โดยเฉพาะในช่วงแรกๆ ของการปรับเปลี่ยนสู่ดิจิทัล การให้ความสำคัญกับ “สุขอนามัยทางดิจิทัล” (digital hygiene) คือ การตรวจเช็คระบบความปลอดภัยของผู้ใช้งานทั่วไป โดยการใช้ช่องทางติดต่อใช้งานแอปพลิเคชัน (API) แบบเฉพาะทาง และการทำดิจิทัลแร็ปเปอร์ (digital wrapper)[1] ซึ่งการทำแบบนี้จะได้รับประโยชน์ในระยะสั้น แต่ทว่า จะทำให้เกิดการสร้างหนี้ทางเทคนิค (Technical Debt)[2] และความไม่คล่องตัว

- เลือกใช้โมดูลการทำงานมาแทนที่ระบบเดิม: ภาคธนาคารต่างๆ จะเลือกใช้เทคโนโลยีที่พัฒนาเสร็จสมบูรณ์แล้วเป็นโมดูลมาใช้งาน ดังนั้น ภาคธนาคารจะเลือกใช้เทคโนโลยีเหล่านั้นมาปรับใช้สำหรับระบบคอร์แบงกิ้งด้วย เพื่อที่ว่าในอนาคต ธนาคารจะสามารถปรับปรุงการระบบคอร์แบงกิ้งได้ตลอดเวลา เมื่อมีเทคโนโลยีใหม่ๆ ออกมา เช่น คลาวด์ การกำหนดข้อมูลประจำตัว และจะมีผู้เชี่ยวชาญด้านผลิตภัณฑ์ แต่ในระหว่างนี้ ภาคธนาคารจะเลือกขึ้นระบบแบบดิจิทัลแรปเปอร์เพื่อการเติบโตต่อไป

- การยกเครื่องครั้งใหญ่: โครงการทรานสฟอร์มธนาคารสู่ดิจิทัล เป็นโปรเจ็คที่ส่งผลกระทบต่อการดำเนินธุรกิจของธนาคารค่อนข้างมาก มีความเสี่ยง และธนาคารจำเป็นต้องดำเนินการ ทีมบริหารกำลัง 'เดิมพันธนาคาร' เพราะเป็นโครงการที่ใช้เวลาดำเนินการยาวนาน และทำอะไรไม่ได้มากนักในช่วงของการทรานสฟอร์มสู่ดิจิทัล ทั้งนี้ การจะดำเนินโครงการให้ประสบความสำเร็จได้นั้น คณะกรรมการและผู้บริหาร ตลอดจนพนักงาน ต้องทำงานไปในทิศทางเดียวกัน สอดรับกับงบประมาณและการปรับเปลี่ยนเชิงเทคนิค

- การแสวงหาต้นทุนที่มีประสิทธิภาพ: ธนาคารที่ต้องการขับเคลื่อนให้เกิดประสิทธิภาพต่อต้นทุน จะย้ายปริมาณงานหลักไปยังแพลตฟอร์มคลาวด์หรือคลาวด์เนทีฟ รวมระบบแพลตฟอร์มเดิมเข้าด้วยกัน ซึ่งจะช่วยปลดหนี้ทางเทคนิคออกไปส่วนหนึ่ง พร้อมกับสร้างขีดความสามารถใหม่บนบริการดิจิทัล ทั้งนี้ การผลักดันธนาคารให้เป็นลีนแบงก์ ได้นั้นต้องยอมแลกกับความไม่คล่องตัวในช่วงสั้นๆ

- ธนาคารอัตโนมัติ : ธนาคารต่างๆ คาดหวังว่าจะทำให้ขั้นตอนต่างๆ มีความคล่องตัวและดำเนินการได้อย่างอัตโนมัติ ซึ่งจะส่งผลให้ลูกค้าผู้ใช้บริการเกิดความพึงพอใจ แต่ทั้งนี้ทั้งนั้น การจะทำให้เกิดประสิทธิภาพได้นั้นจำเป็นต้องมีข้อมูลที่มีคุณภาพดีเพียงพอ เพื่อสร้างประสบการณ์การใช้งานที่ดีให้กับลูกค้าผู้ใช้บริการ

จากข้อมูลของไอดีซี พบว่า 40% ของการทรานสฟอร์มระบบคอร์แบงกิ้งล้มเหลว เนื่องจากสาเหตุต่างๆ เช่น การส่งมอบระบบงานที่ไม่สมบูรณ์ การสูญเสียความมั่นใจ การใช้จ่ายเกินงบประมาณไปอย่างมาก ประสิทธิภาพการดำเนินงานลดลง และลูกค้าผิดหวังจากการใช้บริการ สิ่งเหล่านี้อาจเกิดจากเหตุผลทางเทคนิค และบุคคล หรือโครงการ

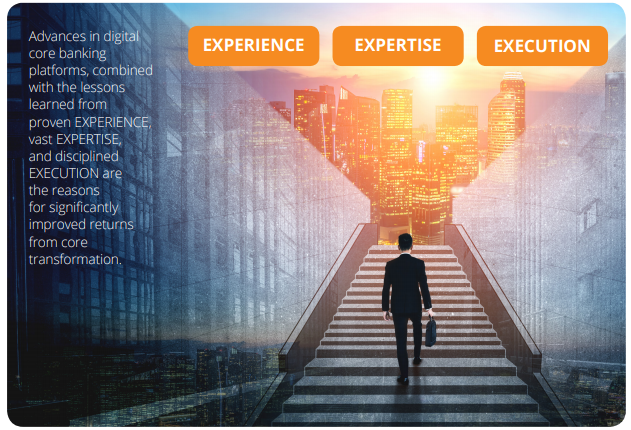

อย่างไรก็ตาม งานวิจัยยังแสดงให้เห็นว่า หากมีความร่วมมือกับพันธมิตรด้านเทคโนโลยีที่เหมาะสม การทรานสฟอร์มของธนาคารจะประสบความสำเร็จ และมีความก้าวหน้า จากปัจจัยหลัก 3 ประการ ประกอบด้วย Experience, Expertise และ Execution หรือจะเรียกว่า ประสบการณ์ ความเชี่ยวชาญ และการดำเนินการ

มิสเตอร์แอนดริว ตัน กรรมการผู้จัดการ ซิลเวอร์เลค แอ็คซิส ได้ให้ความเห็นว่า "การระบาดใหญ่ของโควิด-19 ที่เกิดขึ้นเป็นปัจจัยหลักที่เร่งการทรานสฟอร์มระบบคอร์แบงกิ้งในภูมิภาคอย่างชัดเจน นี่เป็นช่วงเวลาที่เหมาะสำหรับอุตสาหกรรมในการประเมินระบบคอร์แบงกิ้งที่ใช้งานอยู่ กำหนดบิสิเนสโมเดลใหม่เพื่อรองรับการเติบโตในอนาคต และรักษาความได้เปรียบในการแข่งขัน ธนาคารต่างๆ ในภูมิภาคต่างอยู่ในขั้นตอนต่างๆ ในการเปลี่ยนแปลงระบบ เพื่อมอบประสบการณ์ใช้งานบริการธนาคารที่คล่องตัว รวดเร็ว และเชื่อมโยงถึงกัน ตามที่เน้นย้ำในรายงาน ภารกิจสำคัญที่มุ่งเน้นไปที่ '3E' เพื่อขับเคลื่อนการเปลี่ยนแปลงที่ประสบความสำเร็จ และนี่คือ จุดที่ ซิลเวอร์เลค แอ็คซิส นำคุณค่ามาสู่อุตสาหกรรมได้ทันที เพราะซิลเวอร์เลคดำเนินธุรกิจ และมีความรู้เชี่ยวชาญด้านภาคบริการทางการเงิน มามากกว่า 30 ปี และมีความสามารถในการดำเนินโครงการทรานสฟอร์มระบบคอร์แบงกิ้งที่ซับซ้อน และลดความเสี่ยงให้กับธนาคารอย่างไม่มีใครเทียบได้”

ไซรัส ดรุวาลา กรรมการผู้จัดการ ฝ่ายบริการทางการเงินและฟินเทค ของไอดีซี กล่าวว่า “เกือบทุกธนาคารที่เราคุยด้วย มีแผนที่จะย้ายระบบการบริการลูกค้าสู่ดิจิทัล สร้างระบบนิเวศและทำให้เกิดกระบวนการอัตโนมัติทั้งภายในและภายนอก เพื่อสร้างความพร้อมในอนาคต ปัจจัยความสำเร็จอันดับหนึ่งของธนาคาร คือ ขีดความสามารถของธนาคารเอง และร่วมมือกับผู้ให้บริการโซลูชันคอร์แบงกิ้ง ธนาคารจำเป็นที่จะต้องเลือกคู่ค้าที่มีประวัติการทำระบบคอร์แบงกิ้ง (Core Banking System – CBS) มาอย่างยาวนานมากในเอเชีย ผู้ที่มีประสบการณ์ในองค์กร และระบบคลาวด์เนทีฟ ผู้ที่มีความเชี่ยวชาญในการติดตั้งใช้งาน ดังคำกล่าวที่ว่า “โซลูชันก็ดี การติดตั้งก็สามารถทำได้” ธนาคารควรต้องมองหาผู้ให้บริการที่มีประสบการณ์ ความเชี่ยวชาญ และมีความสามารถในการติดตั้งสำเร็จ เพื่อให้ธนาคารสามารถรีเฟรชระบบ หรือทรานสฟอร์มระบบคอร์แบงกิ้ง (CBS) ได้อย่างประสบผลสำเร็จ”

คุณสามารถดาวน์โหลดรายงานฉบับเต็มได้จากลิงก์นี้

(http://www.silverlakeaxis.com/img/pdf/IDC AP241235IB.pdf)