ดีป้า เผยดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล ไตรมาส 3 ปรับตัวลดลง ชี้ผู้ประกอบการต้องการให้รัฐเร่งผลักดันมาตรการที่เกี่ยวข้องเพื่อส่งเสริมภาคอุตสาหกรรม

ดีป้า เผยผลสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล ไตรมาส 3 ปรับตัวลดลงจากไตรมาส 2 แต่ยังคงอยู่ในระดับเชื่อมั่น โดยมีสาเหตุมาจากปัจจัยพื้นฐานทางเศรษฐกิจที่สร้างความกังวลแก่ผู้ประกอบการ ไม่ว่าจะเป็นอัตราดอกเบี้ยที่อยู่ในช่วงขาขึ้น ความกังวลในการผลักดันนโยบายของรัฐบาลผสม รวมถึงภาวะเศรษฐกิจของประเทศคู่ค้าที่ชะลอตัว ชี้อุปสงค์ในประเทศได้รับอิทธิพลจากภาคการท่องเที่ยวที่ขยายตัวต่อเนื่องจากไตรมาสก่อนหน้า ระบุผู้ประกอบการคาดหวังให้ภาครัฐผลักดันกฎหมายที่เกี่ยวข้องเพื่อให้เกิดความชัดเจนในการวางแผนธุรกิจ และดำเนินการด้านโครงสร้างพื้นฐานเพื่ออำนวยความสะดวกให้เกิดระบบนิเวศด้านดิจิทัลในประเทศ

สำนักงานส่งเสริมเศรษฐกิจดิจิทัล หรือ ดีป้า เผยผลการสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล (Digital Industry Sentiment Index) ไตรมาส 3 ประจำปี 2566 ใน 5 กลุ่มอุตสาหกรรมย่อย ประกอบด้วยกลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ (Hardware and Smart Device) กลุ่มอุตสาหกรรมซอฟต์แวร์ (Software) กลุ่มอุตสาหกรรมบริการด้านดิจิทัล (Digital Service) กลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ (Digital Content) และกลุ่มอุตสาหกรรมโทรคมนาคม (Telecommunication) โดยดัชนีความเชื่อมั่นฯ อยู่ที่ระดับ 53.2 ปรับตัวลดลงจากระดับ 54.1 ของไตรมาสที่ผ่านมาและยังคงอยู่ในระดับเชื่อมั่น ซึ่งปัจจัยด้านผลประกอบการ ด้านปริมาณการผลิตฯ ด้านการจ้างงาน ด้านคำสั่งซื้อฯ และด้านการลงทุน ปรับตัวลดลง ขณะที่ปัจจัยด้านต้นทุนผู้ประกอบการปรับตัวเพิ่มขึ้นจากไตรมาสที่ผ่านมา

ผศ.ดร.ณัฐพล นิมมานพัชรินทร์ ผู้อำนวยการใหญ่ ดีป้า เปิดเผยว่า ผู้ประกอบการมีความกังวลเกี่ยวกับภาวะเศรษฐกิจในประเทศ ทั้งจากการปรับขึ้นอัตราดอกเบี้ยนโยบายและความไม่แน่นอนทางการเมือง ประกอบกับการเปลี่ยนแปลงนโยบายบางประการของบริษัทที่ส่งผลให้ปริมาณความต้องการอุปกรณ์ดิจิทัลลดลง นอกจากนี้ เศรษฐกิจของประเทศคู่ค้าหลักของไทยยังอยู่ในภาวะชะลอตัว กลับกันอุปสงค์ภายในประเทศได้รับอานิสงส์จากภาคการท่องเที่ยวที่ขยายตัวต่อเนื่องจากไตรมาสก่อนหน้า ทำให้ดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัลยังคงอยู่ในระดับเชื่อมั่น

หากแยกตามกลุ่มอุตสาหกรรมจะพบว่า เกือบทุกกลุ่มอุตสาหกรรมย่อยมีดัชนีความเชื่อมั่นฯ สูงกว่าระดับ 50 ไม่ว่าจะเป็น กลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ อยู่ที่ระดับ 51.3 กลุ่มอุตสาหกรรมซอฟต์แวร์ อยู่ที่ระดับ 56.9 กลุ่มอุตสาหกรรมบริการด้านดิจิทัล อยู่ที่ระดับ 53 และ กลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ อยู่ที่ระดับ 52.4 ขณะที่ กลุ่มอุตสาหกรรมโทรคมนาคม เป็นกลุ่มอุตสาหกรรมเดียวที่มีดัชนีความเชื่อมั่นฯ ต่ำกว่าระดับ 50 โดยอยู่ที่ระดับ 47.6 ในไตรมาสนี้

“ผู้ประกอบการอุตสาหกรรมดิจิทัลไทยคาดหวังให้ภาครัฐปรับแนวทางการส่งเสริมอุตสาหกรรมดิจิทัล โดยผลักดันให้การกำกับเกิดความชัดเจน และดำเนินการด้านโครงสร้างพื้นฐานเพื่อให้เกิดระบบนิเวศที่เอื้อให้ผู้ประกอบการในประเทศสามารถแข่งขันได้ กระตุ้นการใช้จ่ายด้านดิจิทัลของภาครัฐผ่านบัญชีบริการดิจิทัล รวมถึงการเร่งออกมาตรการดึงดูดกำลังคนด้านดิจิทัลจากต่างประเทศและเร่งพัฒนากำลังคนในประเทศ” ผู้อำนวยการใหญ่ ดีป้า กล่าว

สำหรับผู้สนใจสามารถติดตามรายละเอียดผลการสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล ไตรมาส 3 ประจำปี 2566 ผ่านช่องทางการสื่อสารต่าง ๆ ของ ดีป้า ไม่ว่าจะเป็นเว็บไซต์ www.depa.or.th/th/depakm/digital-indicators, LINE OA: depaThailand และเพจเฟซบุ๊ก depa Thailand

การสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล (Digital Industry Sentiment Index) ประจำไตรมาส 3/2566

สำนักงานส่งเสริมเศรษฐกิจดิจิทัล ได้ดำเนินการสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัลเป็นประจำทุกไตรมาส สำหรับไตรมาส 3/2566 ดัชนีปรับลดลงเล็กน้อยจากไตรมาสก่อนหน้า ตามเศรษฐกิจของประเทศคู่ค้าที่ชะลอตัว อัตราดอกเบี้ยที่อยู่ในช่วงขาขึ้น และปัจจัยทางด้านการเมือง แต่มีปัจจัยบวกจากการท่องเที่ยวที่ขยายตัวอย่างต่อเนื่อง ทำให้อุปสงค์ภายในประเทศเติบโต โดยปัจจัยสำคัญสามารถสรุปได้ ดังนี้

ปัจจัยบวก

1) การท่องเที่ยวในประเทศเติบโต จำนวนนักท่องเที่ยวยังคงขยายตัวอย่างต่อเนื่องจากไตรมาสที่ผ่านมาแม้ว่าอยู่นอกช่วงฤดูการท่องเที่ยว โดยเฉพาะนักท่องเที่ยวชาวเกาหลีใต้ มาเลเซีย รัสเซีย และอินเดีย สถานการณ์การเมืองในประเทศที่ดีขึ้นจากการจัดตั้งรัฐบาลเป็นปัจจัยสำคัญที่ช่วยเพิ่มความเชื่อมั่นให้แก่นักท่องเที่ยว

2) การบริโภคภาคเอกชนเพิ่มสูงขึ้น สอดคล้องกับดัชนีความเชื่อมั่นของผู้บริโภคที่สูงขึ้น ซึ่งเป็นผลสืบเนื่องมาจากการขยายตัวของภาคการท่องเที่ยว ภาคการบริการ และนโยบายการกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ ผลผลิตภาคการเกษตรที่ผลิตได้มากขึ้น และรายได้ของเกษตรกรที่สูงขึ้นเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า

3) การเบิกจ่ายภาครัฐสูงขึ้น หน่วยงานภาครัฐเร่งการเบิกจ่ายงบประมาณเนื่องจากเป็นช่วงไตรมาสสุดท้ายของปีงบประมาณ พ.ศ. 2566 ส่งผลดีต่อผู้ประกอบการที่มีคู่ค้าเป็นหน่วยงานภาครัฐเป็นหลัก ช่วยให้ผู้ประกอบการมีกระแสเงินสดสามารถนำไปต่อยอดการลงทุนและพัฒนาธุรกิจได้อย่างต่อเนื่อง

ปัจจัยลบ

1) เศรษฐกิจของประเทศคู่ค้าหดตัว การส่งออกของประเทศหดตัวลงต่อเนื่องจากสถานการณ์ด้านเศรษฐกิจในประเทศคู้ค้าสำคัญของไทยอย่างจีน สหรัฐอเมริกา และญี่ปุ่น โดยการเติบโตของเศรษฐกิจจากการเปิดประเทศของจีนไม่ดีเท่าที่ควร ประกอบกับจีนประสบปัญหาราคาอสังหาริมทรัพย์ตกต่ำ ในส่วนของสหรัฐอเมริกามีความพยายามแก้ไขปัญหาเงินเฟ้อด้วยการขึ้นอัตราดอกเบี้ยซึ่งส่งผลเสียต่อการบริโภคในประเทศเป็นอย่างมาก

2)ความกังวลเกี่ยวกับรัฐบาลผสม การจัดตั้งรัฐบาลในรูปแบบผสมไม่สามารถสร้างความเชื่อมั่นให้กับผู้ประกอบการบางส่วนที่มองว่าการทำงานร่วมกันของหลายพรรคร่วมรัฐบาลอาจมีปัญหา โดยเฉพาะเรื่องของการผลักดันนโยบายด้านเศรษฐกิจและการเพิ่มการจับจ่ายใช้สอยในประเทศ รวมไปถึงนโยบายการส่งเสริมอุตสาหกรรมและการพัฒนาธุรกิจ

3) อัตราดอกเบี้ยเพิ่มขึ้น คณะกรรมการนโยบายการเงิน (กนง.) ประกาศขึ้นอัตราดอกเบี้ยนโยบายในรอบการประชุมเดือนสิงหาคมที่ผ่านมา เพื่อขจัดผลของเงินเฟ้อภายในประเทศ การขึ้นอัตราดอกเบี้ยนโยบายทำให้ต้นทุนทางการเงินและภาระหนี้ของผู้ประกอบการภายในประเทศเพิ่มขึ้น ภาคธุรกิจจึงตัดสินใจชะลอการลงทุน

4) การเปลี่ยนแปลงนโยบายของบริษัท บริษัทเอกชนหลายรายเริ่มมีการปรับเปลี่ยนรูปแบบการทำงานโดยลดการ Work From Home และให้พนักงานกลับเข้ามาทำงานในออฟฟิศมากขึ้น ส่งผลต่อความต้องการอุปกรณ์ฮาร์ดแวร์ สะท้อนผ่านยอดส่งออกคอมพิวเตอร์ส่วนบุคคล (PC) ของผู้ประกอบการรายใหญ่ลดลงเกือบทุกราย อีกทั้งนโยบายลดการใช้กระดาษทำให้ความต้องการเครื่องพิมพ์เอกสาร (Printer) ลดลงด้วย

การสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัลไตรมาส 3/2566 เป็นการสำรวจความเห็นของผู้ประกอบการดิจิทัลที่มีต่อภาวะเศรษฐกิจ จำนวน 400 ราย ใน 5 อุตสาหกรรมย่อย ประกอบด้วย

กลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ (Hardware and Smart Device) จำนวน 135 ราย (ร้อยละ 33.7) กลุ่มอุตสาหกรรมซอฟต์แวร์ (Software) จำนวน 130 ราย (ร้อยละ 32.5) กลุ่มอุตสาหกรรมบริการด้านดิจิทัล (Digital Service) จำนวน 56 ราย (ร้อยละ 14.0) กลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ (Digital Content) จำนวน 48 ราย (ร้อยละ 12.0) และกลุ่มอุตสาหกรรมโทรคมนาคม (Telecommunication) จำนวน 31 ราย (ร้อยละ 7.8) ตามลำดับ โดยระยะเวลาในการสำรวจดัชนีฯ อยู่ระหว่างวันที่ 1 กรกฎาคม - 15 กันยายน 2566

การอ่านค่า

ดัชนีความเชื่อมั่น = 50 หมายถึง ผู้ประกอบการมีความเชื่อมั่นต่ออุตสาหกรรมทรงตัวจากไตรมาสก่อนหน้า

ดัชนีความเชื่อมั่น > 50 หมายถึง ผู้ประกอบการมีความเชื่อมั่นต่อ

ปี | 2563 | 2564 | 2565 | 2566 | คาดการณ์ | ||||||||||

ไตรมาส | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | |

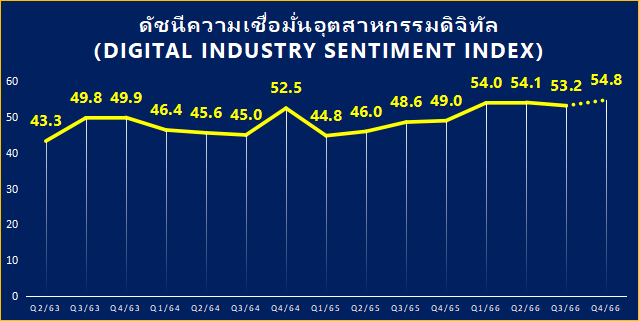

ค่าดัชนีฯ | 43.3 | 49.8 | 49.9 | 46.4 | 45.6 | 45.0 | 52.5 | 44.8 | 46.0 | 48.6 | 49.0 | 54.0 | 54.1 | 53.2 | 54.8 |

ที่มา: สำนักงานส่งเสริมเศรษฐกิจดิจิทัล

รูปที่ 1 การเปรียบเทียบดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล (Digital Industry Sentiment Index) ระหว่างปี พ.ศ. 2563 – 2566

ผลการสำรวจดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล ไตรมาส 3/2566 อยู่ที่ระดับ 53.2 ปรับตัวลดลงจากระดับ 54.1 ในไตรมาส 2/2566 ดังแสดงในตารางที่ 1 และรูปที่ 1 โดยในไตรมาสนี้ดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัลลดลงจากไตรมาสที่ผ่านมาในระดับหนึ่ง ปัจจัยโดยมากปรับตัวลดลง ทั้ง ด้านผลประกอบการ ด้านปริมาณการผลิตฯ ด้านคำสั่งซื้อฯ ด้านการจ้างงาน ด้านการลงทุนเพื่อประกอบการ ในขณะที่ปัจจัยด้านต้นทุนผู้ประกอบการปรับตัวเพิ่มขึ้น ผู้ประกอบการและนักลงทุนในอุตสาหกรรมดิจิทัลมีความกังวลเกี่ยวกับปัจจัยพื้นฐานทางเศรษฐกิจของไทย ทั้งความไม่เชื่อมั่นในการผลักดันนโยบายของรัฐบาลแบบผสมจึงชะลอการลงทุน ประกอบกับต้นทุนทางการเงินของผู้ประกอบการที่เพิ่มขึ้นจากการขึ้นอัตราดอกเบี้ยนโยบาย ซึ่งเป็นปัจจัยที่ส่งผลในฝั่งอุปทานของผู้ประกอบการ ในขณะที่ปัจจัยทางฝั่งอุปสงค์ได้รับผลกระทบจากเศรษฐกิจของประเทศคู่ค้าชะลอตัวโดยเฉพาะประเทศจีนและสหรัฐฯ ซึ่งเป็นคู่ค้าลำดับต้นของไทย ทำให้ภาคการส่งออกชะลอตัว และมีปัจจัยการเปลี่ยนแปลงรูปแบบการทำงานที่ทำให้ความต้องการฮาร์ดแวร์บางชนิดลดลงจากไตรมาสก่อนหน้า แต่อย่างไรก็ตามอุตสาหกรรมดิจิทัลยังคงมีปัจจัยบวกจากอุปสงค์ภายในประเทศที่ขยายตัวซึ่งเป็นผลสืบเนื่องจากการขยายตัวของภาคการท่องเที่ยว และรอบเบิกจ่ายของภาครัฐ ซึ่งทำให้ระดับความเชื่อมั่นของผู้ประกอบการลดลงมาเพียงเล็กน้อย

ในอนาคต 3 เดือนข้างหน้า คาดการณ์ว่า ดัชนีฯ มีแนวโน้มปรับตัวเพิ่มขึ้นไปเล็กน้อยอยู่ที่ระดับ 54.8 ผู้ประกอบการดิจิทัลโดยเฉพาะกลุ่มดิจิทัลคอนเทนต์มีความกังวลเกี่ยวกับร่างพระราชบัญญัติภาพยนต์และเกมฉบับใหม่ ซึ่งอาจกระทบกับความสามารถในการแข่งขันของผู้ประกอบการกลุ่มนี้ และผู้ประกอบการบริการดิจิทัลบางส่วนยังคมมีความกังวลเรื่องความไม่ชัดเจนในเนื้อหาของร่างพระราชบัญญัติการพัฒนาและส่งเสริมวิสาหกิจเริ่มต้น ทั้งนี้ ในมิติแนวโน้มการลงทุนในภาคอุตสาหกรรม การหมุนเวียนในระบบเศรษฐกิจ และการหมุนเวียนเงินทุน ยังอยู่ในระดับที่ดี ขณะเดียวกันสถานการณ์ทางการเมืองที่มีความชัดเจนมากขึ้น กับนโยบายภาครัฐที่ส่งเสริมการดำเนินธุรกิจและการบริโภคในประเทศเริ่มมีผลบังคับใช้ ซึ่งส่งผลดีต่อความเชื่อมั่นของนักลงทุนและภาคธุรกิจจากการบริโภคที่คาดว่าจะสูงขึ้น ประกอบกับแนวโน้มปัญหาทางเศรษฐกิจของประเทศคู่ค้าที่สำคัญของไทยซึ่งมีการปรับตัวไปในทิศทางที่ดีขึ้นอาจส่งผลให้การส่งออกของประเทศปรับตัวดีขึ้นได้ ปัญหาเรื่องต้นทุนการดำเนินธุรกิจก็มีแนวโน้มที่จะดีขึ้นอย่างต่อเนื่อง สะท้อนให้เห็นได้จากปัจจัยด้านต้นทุนประกอบการที่เพิ่มขึ้นอย่างมีนัยสำคัญในไตรมาสนี้ อย่างไรก็ดีผู้ประกอบการยังคงต้องระวังปัญหาสภาพคล่องทางการเงินและภาระหนี้สะสม ดังเห็นได้จากรายละเอียดผลการวิเคราะห์ดัชนีความเชื่อมั่นอุตสาหกรรม จำแนกตามองค์ประกอบ และจำแนกรายอุตสาหกรรม ดังนี้

การสำรวจในครั้งนี้พิจารณาดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัลจาก 6 องค์ประกอบสำคัญ ประกอบด้วย ด้านผลประกอบการ ด้านปริมาณการผลิตฯ ด้านคำสั่งซื้อฯ ด้านการจ้างงาน ด้านการลงทุนเพื่อประกอบการ และด้านต้นทุนประกอบการ ซึ่งอยู่ที่ระดับ 53.5, 60.0, 55.0, 54.5, 58.3 และ 38.0 ตามลำดับ (ตารางที่ 2) โดยพบว่า มีเพียงดัชนีฯ ด้านต้นทุนประกอบการ ที่มีการการปรับตัวดีขึ้นจากไตรมาส 2/2566 ในขณะที่ปัจจัยด้านผลประกอบการ ด้านปริมาณการผลิตฯ ด้านคำสั่งซื้อฯ ด้านการจ้างงาน และด้านการลงทุนเพื่อประกอบการ ปรับตัวลดลงจากไตรมาสที่ผ่านมา ทั้งนี้ ในภาพรวมผู้ประกอบมีความเชื่อมั่นค่อนข้างสูงโดยมีระดับความเชื่อมั่นลดลงจากไตรมาสที่ผ่านมาเล็กน้อย

เมื่อวิเคราะห์สถานการณ์โดยรวมของประเทศที่คาดว่าเป็นปัจจัยในการสร้างความเชื่อมั่น พบว่า กระแสการเดินทางเข้ามาท่องเที่ยวในประเทศยังคงดีขึ้นอย่างต่อเนื่องและเป็นปัจจัยหลักในการขับเคลื่อนเศรษฐกิจของประเทศ ทั้งนี้ในภาพรวมสถานการณ์ทางเศรษฐกิจและการเมืองในประเทศไทยถือว่าปรับตัวลดลงส่งผลต่อปัจจัยหลายด้านของอุตสาหกรรมดิจิทัล การลงทุนและการค้าระหว่างประเทศส่งสัญญาณดีขึ้นจากสถานการณ์การเมืองที่ชัดเจนมากขึ้นแต่ยังติดปัญหาเรื่องเศรษฐกิจในต่างประเทศซึ่งกระทบกับภาคการส่งออก อัตราดอกเบี้ยที่สูงเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้ภาคธุรกิจชะลอการลงทุนในประเทศ การหาแหล่งเงินทุนของผู้ประกอบการทำได้ยากขึ้น กระทบต่อผู้ประกอบการทำให้การขยายกิจการและเพิ่มกำลังการผลิตให้สูงขึ้นในไตรมาสนี้เป็นไปได้ยาก โดยเฉพาะกับผู้ประกอบการขนาดย่อมและขนาดเล็ก

อย่างไรก็ตาม บทบาทของภาครัฐเริ่มมีความชัดเจนมากยิ่งขึ้นพร้อมกับความคาดหวังของผู้ประกอบการที่มาพร้อมกับการจัดตั้งรัฐบาลใหม่ในการพัฒนา ช่วยเหลือ และส่งเสริมผู้ประกอบการในอุตสาหกรรมดิจิทัลโดยเฉพาะเรื่องการหาแหล่งเงินทุนและการส่งเสริมการใช้งานเทคโนโลยีดิจิทัลในประเทศไทย ถึงแม้ว่าผู้ประกอบการบางส่วนยังมีความไม่มั่นใจในเสถียรภาพการทำงานของรัฐบาลที่เป็นรัฐบาลผสม ความสามารถในการดำเนินและผลักดันนโยบายที่อาจไม่ดีเท่าที่ควร ส่งผลให้ทั้งฝั่งผู้บริโภคและภาคการผลิตมีการชะลอการตัดสินใจทางธุรกิจออกไป ส่งผลต่อปัจจัยด้านคำสั่งซื้อและปริมาณการผลิตในไตรมาสนี้

สำหรับดัชนีฯ ในอีก 3 เดือนข้างหน้า ผู้ประกอบการดิจิทัลมองภาพเศรษฐกิจในทิศทางบวก คาดการณ์ว่าดัชนีฯ จะมีแนวโน้มดีขึ้น ผู้ประกอบการเชื่อว่าเศรษฐกิจในประเทศจะปรับตัวดีขึ้นจาก ทิศทางการดำเนินนโยบายของรัฐบาลชุดใหม่ โดยเฉพาะการปรับลดค่าสาธารณูปโภค ทำให้ต้นทุนของผู้ประกอบการปรับตัวลดลง แต่อย่างไรก็ตามมาตรการกำกับดูแลอุตสาหกรรมดิจิทัลของภาครัฐเป็นสิ่งที่ผู้ประกอบการหลายรายกังวล โดยเฉพาะร่างพระราชบัญญัติภาพยนต์และเกมฉบับใหม่ ผู้ประกอบการในอุตสาหกรรมเกมกังวลว่าจะเป็นการจำกัดการแข่งขันของธุรกิจเกมในประเทศ นอกจากนี้ความไม่ชัดเจนของร่างพระราชบัญญัติการพัฒนาและส่งเสริมวิสาหกิจเริ่มต้น สร้างความกังวลว่าจะเป็นปัจจัยสนับสนุนหรือจำกัดการพัฒนาของผู้ประกอบการสตาร์ทอัพไทย

ตารางที่ 2 ดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล (Digital Industry Sentiment Index) จำแนกตามองค์ประกอบ ระหว่างปี พ.ศ. 2563 – 2566

ปี พ.ศ. | 2563 | 2564 | 2565 | 2566 | คาดการณ์ | ||||||||||

ไตรมาส | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 |

|

ด้านผลประกอบการ | 31.1 | 40.2 | 46.6 | 36.6 | 35.5 | 32.9 | 53.4 | 38.8 | 49.2 | 51.0 | 52.6 | 57.6 | 54.1 | 53.5 | 60.0 |

ด้านปริมาณการผลิต/ การค้า/ การบริการ | 33.3 | 45.9 | 48.1 | 42.5 | 40.1 | 40.5 | 55.5 | 45.3 | 49.9 | 55.2 | 56.9 | 63.1 | 63.4 | 60.0 | 58.4 |

ด้านคำสั่งซื้อ/ โครงการที่ได้ทำ/ ทำงานร่วมกับพันธมิตร/ คู่ค้า | 40.3 | 48.8 | 52.7 | 46.7 | 44.4 | 46.1 | 53.2 | 48.0 | 49.2 | 54.5 | 59.5 | 58.3 | 56.6 | 55.0 | 59.6 |

ด้านการจ้างงาน | 49.0 | 52.2 | 51.1 | 51.6 | 55.4 | 53.0 | 57.0 | 49.6 | 47.3 | 53.4 | 48.1 | 56.1 | 56.4 | 54.5 | 55.1 |

ด้านการลงทุนเพื่อประกอบการ | 48.0 | 53.0 | 56.9 | 57.1 | 54.2 | 54.7 | 57.9 | 50.8 | 49.4 | 54.1 | 51.9 | 62.3 | 61.5 | 58.3 | 57.9 |

ด้านต้นทุนประกอบการ | 57.8 | 59.0 | 44.3 | 44.1 | 43.9 | 42.6 | 38.1 | 36.5 | 30.8 | 23.7 | 25.0 | 26.6 | 32.8 | 38.0 | 37.6 |

ที่มา: สำนักงานส่งเสริมเศรษฐกิจดิจิทัล

อุตสาหกรรมที่ใช้ในการวิเคราะห์ ดัชนีความเชื่อมั่นฯ ประกอบด้วย 5 กลุ่มอุตสาหกรรมย่อย คือ กลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ (Hardware and Smart Device) กลุ่มอุตสาหกรรมซอฟต์แวร์ (Software) กลุ่มอุตสาหกรรมบริการด้านดิจิทัล (Digital Service) กลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ (Digital Content) และกลุ่มอุตสาหกรรมโทรคมนาคม (Telecommunication) ดังมีรายละเอียดปรากฏตาม ตารางที่ 3

ตารางที่ 3 ดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล จำแนกตามกลุ่มอุตสาหกรรมย่อย

ดัชนีความเชื่อมั่นอุตสาหกรรมดิจิทัล | ไตรมาส 3/2566 | คาดการณ์ 3 เดือน |

กลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ | 51.3 | 53.3 |

กลุ่มอุตสาหกรรมซอฟต์แวร์ | 56.9 | 59.9 |

กลุ่มอุตสาหกรรมบริการด้านดิจิทัล | 53.0 | 51.6 |

กลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ | 52.4 | 50.9 |

กลุ่มอุตสาหกรรมโทรคมนาคม | 47.6 | 51.9 |

ที่มา: สำนักงานส่งเสริมเศรษฐกิจดิจิทัล

ดัชนีความเชื่อมั่นฯ จำแนกตามกลุ่มอุตสาหกรรมย่อย ในไตรมาส 3/2566 พบว่ามี 4 กลุ่มอุตสาหกรรมที่มีระดับดัชนีฯ สูงกว่าระดับ 50 ได้แก่ กลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ อยู่ที่ระดับ 51.3 กลุ่มอุตสาหกรรมซอฟต์แวร์ อยู่ที่ระดับ 56.9 กลุ่มอุตสาหกรรมบริการด้านดิจิทัล อยู่ที่ระดับ 53.0 และกลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ อยู่ที่ระดับ 52.4 แสดงให้เห็นว่าผู้ประกอบการดิจิทัลในอุตสาหกรรมดังกล่าวมีความเชื่อมั่นจากหลายปัจจัยที่เป็นบวกในไตรมาสนี้ ขณะที่ กลุ่มอุตสาหกรรมที่มีระดับดัชนีฯ ต่ำกว่าระดับ 50 มีเพียงกลุ่มอุตสาหกรรมเดียว คือ กลุ่มอุตสาหกรรมโทรคมนาคม อยู่ที่ระดับ 47.6 เนื่องจาก ปัจจัยด้านผลประกอบการที่ปรับตัวดีขึ้นช่วยให้หลายกิจการสามารถขยายฐานการผลิตและปรับตัวได้ทันต่อการเปลี่ยนแปลงของเศรษฐกิจในประเทศ ถึงแม้ว่าผู้ประกอบการในอุตสาหกรรมโทรคมนาคมจะยังไม่อยู่ในระดับเชื่อมั่นแต่แนวโน้มความคิดเห็นของผู้ประกอบการเป็นไปในทิศทางที่ดีขึ้นเมื่อเทียบกับไตรมาสที่ผ่านมา

อย่างไรก็ดี ในระยะ 3 เดือนข้างหน้าคาดการณ์ว่า กิจการในทุกกลุ่มอุตสาหกรรมจะมีความเชื่อมั่นมากกว่าระดับ 50 โดย กลุ่มอุตสาหกรรมฮาร์ดแวร์และอุปกรณ์อัจฉริยะ อยู่ที่ระดับ 53.3 กลุ่มอุตสาหกรรมซอฟต์แวร์ อยู่ที่ระดับ 59.9 กลุ่มอุตสาหกรรมบริการด้านดิจิทัล อยู่ที่ระดับ 51.6 กลุ่มอุตสาหกรรมดิจิทัลคอนเทนต์ อยู่ที่ระดับ 50.9 และกลุ่มอุตสาหกรรมโทรคมนาคม อยู่ที่ระดับ 51.9 จากผลการสำรวจ พบว่า ผู้ประกอบการดิจิทัลยังคงมีความกังวลในหลายประเด็น สะท้อนผ่านดัชนีคาดการณ์ที่ปรับตัวลดลง ทั้งอุตสาหกรรมบริการด้านดิจิทัล ซึ่งปัจจัยหลักมาจากความไม่ชัดเจนของร่างพระราชบัญญัติการพัฒนาและส่งเสริมวิสาหกิจเริ่มต้น ในขณะที่อุตสาหกรรมบริการคอนเทนต์ปรับตัวลดลงจากความไม่เชื่อมั่นของผู้ประกอบการเกมในประเทศที่ได้รับผลกระทบจากร่างพระรบัญญัติภาพยนตร์และเกมฉบับใหม่ที่จำกัดการแข่งขันของผู้ประกอบการอุตสาหกรรมเกมในประเทศ นอกจากนี้ผู้ประกอบการในอุตสาหกรรมโทรคมนาคมมีความกังวลในประเด็นเรื่องสถานการณ์การใช้งานเครือข่าย 5G ในไทย ที่ใช้งานในระดับ Consumer use เป็นจำนวนมาก ในขณะที่การใช้ในระดับ Enterprise use ซึ่งเป็นปัจจัยสำคัญที่ทำให้อุตสาหกรรม 5G เติบโตยังคงมีจำกัด ประกอบกับปัจจัยด้านสิ่งแวดล้อมและ SDGs ยังเป็นสิ่งที่ผู้ประกอบการดิจิทัลกังวลเนื่องจากนักลงทุนหลายรายใช้เรื่องนี้เป็นข้อพิจารณาในการลงทุน

ผู้ประกอบการดิจิทัลส่วนใหญ่ได้ให้ข้อคิดเห็นต่ออุปสรรคในการดำเนินธุรกิจในช่วง ไตรมาสที่ 3/2566

ดังมีรายละเอียดโดยสรุป ดังนี้

ผู้ประกอบการดิจิทัลคาดหวังว่า ภาครัฐจะส่งเสริมเศรษฐกิจดิจิทัล ผ่านนโยบายและมาตรการ ดังนี้